11月铁矿石延续震荡盘整走势,中低品澳粉价差有望大幅收窄

2021/11/2 15:03

我的钢铁网讯:十月铁矿石价格以震荡运行为主,Mysteel62%澳粉月均指数较上月小幅上涨。从十月铁矿石基本面看,供应端澳洲巴西发运连续三周下降,较上月减量明显,但是由于前期发运高位、天气好转,到港环比增加明显,维持中高水平,国内矿山限产影响较9月缓解,产量小幅增加,预计十月整体铁矿石供应量环比九月增加559万吨左右,日均增加6万吨/天;需求端,本月全国限产依旧严格,部分地区高炉铁水产量有所恢复也有部分地区下降,整体较九月加严,预计十月铁矿石需求量较九月增加10万吨,日均下降11万吨/天。十月铁矿石供需差1436万吨左右,体现到库存端,本月全国铁矿石库存累库约1024万吨。

综合来看,十月铁矿石现货供应过剩,铁矿价格承压,但是由于十月海运费较高,巴西到中国海运费较九月上涨5.6美元/吨,澳洲到中国上涨1.0美元/吨,且月内均创三年新高,因此矿价震荡运行为主,月末随着海运费下降而下行,月均指数较上月小幅上涨。

后期来看,由于十一月澳大利亚巴西发运泊位检修计划仍在持续,铁矿石发运量难以回到九月高度;由此推算到到港,在十月、十一月发运量回落的前提下,铁矿石到港也将有一定幅度的减量。需求端,十一月北方进入传统采暖季限产阶段,同时随着冬奥会的临近环保限产逐渐趋严,铁矿石需求将继续受到抑制难以释放。十一月份铁矿石基本面将呈现供需双降格局,但供应过剩情况将会延续,铁矿石库存也将持续累库。

然而除了关注整体供需情况之外,还需要关注运费及品种结构性问题。运费方面,巴西到中国海运费目前已经降至28美金,运费成本对铁矿石价格的支撑力度减弱;品种结构上,钢厂利润当前处在快速收缩的区间,焦炭价格也进入下行通道,低利润状态下钢厂的需求偏好也将向低品转移,因此在需求偏好转移后品种结构矛盾问题难以显现,且中低品澳粉价差也有望大幅收窄。综合来看,在基本面的驱动及其他外部因素的共同作用下,十一月份铁矿石价格将继续偏弱运行。

Part1. 价格回顾

1.1 十月铁矿价格震荡运行为主 月均指数较上月小幅上涨

.jpg)

数据来源:Mysteel铁矿石核心数据

十月铁矿石价格以震荡运行为主,在海运费价格的支撑下,十月指数均价较上月上涨2.8美元/干吨。十月港口现货和远期现货价格跌幅相当,块矿球团价格较粉矿价格坚挺。截止10月28日,Mysteel铁矿石62%远期现货价格指数112.9美元/干吨,环比月初下跌3.6美元/干吨,跌幅3.1%;港口现货方面,62%澳洲粉矿港口现货价格指数831.0元/湿吨,环比月初下跌29.0元/湿吨,跌幅3.4%;而64%印度球团溢价指数70.5美元/干吨,环比月初上涨24.5美元/干吨,涨幅53.3%;内矿方面,唐山66%铁精粉干基含税出厂价1027.0元/干吨,环比月初下跌27.0元/干吨,跌幅2.6%;

衍生品方面,截止10月28日,DCE铁矿石主力收盘价683.5元/吨,环比月初下跌38.0元/吨,跌幅5.3%;SGX62%铁矿石主力合约结算价109.5元/吨,环比月初下跌7.4元/吨,跌幅6.3%;螺纹钢主力收盘价(日)4712.0元/吨,环比月初下跌994.0元/吨,跌幅17.4%;

1.2 利润:成本支撑不显吨钢毛利快速下滑

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

钢厂利润方面,截至10月29日,Mysteel调研江苏螺纹吨钢毛利在300元/吨附近,而河北螺纹吨钢毛利已经逼近盈亏线,月度内由于资金回款慢、下游需求差等因素导致成材价格的快速下跌,钢厂利润也快速收窄。后期来看,原料端铁矿石供需差仍在继续扩大的过程中,且双焦价格逐步回归理性,成本线继续下移,对成材价格几无支撑;成材因资金问题使得下游需求释放被制约,加上西北疫情反复影响运输,贸易商拿货热情不高,钢厂难以顺畅降库,在此影响下成材价格或将继续下调,利润以持续回落为主。

1.3 价差:中低品粉矿价差月内升高 低品性价比提升

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

价差方面,截至10月28日,日照港PB粉-超特粉价差月环比扩大24元/吨至327元/吨,比去年同期价差值高223元/吨,当前价差在高位水平波动。上半月因为钢厂利润高位,钢厂配矿显出明显需求偏好,多以主流中高品澳粉为主,导致中低品粉矿价差在高位继续扩大;而下半月尤其是月底之前这段时间,钢厂利润虽急剧收缩,但钢厂配比暂时未进行大幅度调整,仅部分钢厂适当增添少量低品粉矿,对低品价格支撑力度有限,中低品粉矿价差未见到明显收窄迹象。

后期来看,随着钢厂利润的继续回落,控制成本将再度成为钢厂的首要选择,低品粉矿配比比例逐步提升,中低品粉矿价差有望收窄。

Part2. 基本面回顾和展望

2.1 供给:澳大利亚泊位集中检修 全球铁矿石发运环比下降明显

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

铁矿石发运量:十月份全球铁矿石发运量环比下降792万吨至1.33亿吨,折算日均发运量为年内次低。其中澳矿因力拓集中检修影响发运降幅较大,本月发运总量7432万吨,环比下降679万吨;巴西铁矿石发运量环比下降177万吨至3084万吨;除澳巴外的其他国家铁矿石发运波动不大,本月发运2775万吨,环比微增48万吨。1-10月份全球铁矿石发运量共计13.3亿吨,同比增加4213万吨,增幅3.26%。

铁矿石到港量:十月份中国铁矿石集中到港。预计十月份中国45港到港总量10625万吨,环比增加891万吨。其中澳矿到港量环比大幅增加,本月到港量7312万吨,环比增加1050万吨;除澳巴以外的铁矿石到港量亦小幅回弹212万吨至1449万吨。巴西矿到港量环比下降371万吨至1863万吨。1-10月份中国45港铁矿石到港量共计9.9亿吨,同比增加796万吨。

2.2 供给:十月份国内铁精粉产量小幅上升 矿山小幅去库

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

国内铁精粉产量:十月份国内铁精粉产量预计增加至2200万吨,环比增加114万吨。十月份限电常态化之后,由于每日在某时段的用电负荷被作出要求,矿选企业对此积极应对,减少辅助设备开机,节约用电,并调整主要生产设备的开机顺序,保证每日最大产出。因此近期186家铁矿山企业产能利用率较上期小幅提升0.65%至61.56%,但仍较限电前正常水平低7.74%。

矿山铁精粉库存:十月份国内126家矿山铁精粉月内小幅去库,目前库存量低于同期水平。截止10月22日,样本矿山企业铁精粉库存量109万吨,环比上月同期去库3.6万吨。近期进口精粉及球团价格大幅上涨,国内精粉性价比再度回归,销售情况好转,库存出现下降。

2.3 需求:国际钢价止增转降 海外铁水产量维持较高水平

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

海外需求:国际钢价止增转降,海外铁水产量维持较高水平。截至10月22日,Mysteel国际钢铁价格指数较上月底下降10.3个点,降幅3.1%。虽然国际成材价格下跌,但矿价下跌后钢厂利润维持高位,海外钢厂均积极生产。世钢协最新数据显示,9月除中国外粗钢产量7066.7万吨,日均235.6万吨/天,环比上月增加6.1万吨/天,增幅2.6%,其中除中国外生铁产量3732.0万吨,日均124.4万吨/天,环比上月下降0.3万吨/天,依旧处于较高水平。目前欧洲距离高点还有一定空间,其他区域基本接近近一年产量峰值。展望十月和十一月,钢厂高利润下,全球高炉生产积极性高,预计海外生铁产量小幅波动为主。

2.4 需求:限产持续加严 铁水产量再创新低

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

铁水产量:9月限产进一步加严,铁水产量继续下降。截至10月29日,Mysteel预计247家钢厂样本10月铁水产量总量环比上月增加6万吨至6631万吨,日均铁水产量环比下降7万吨/天至213.9万吨/天,降幅3.1%。本月日均铁水持续下降又一次创下今年新低,全国限产依旧严格,部分产区恢复,如江苏,广西、重庆等地;部分产区下降,如西北、山东、辽宁、山西等地,此外十月河北、河南等地均对烧结机生产调控,唐山区域部分钢厂由于烧结矿库存不足而对高炉焖炉。由此导致一方面铁矿石总体需求下降,另一方面品种上钢厂高炉的烧结矿入炉比例下降。

铁矿石疏港:本月日均疏港环比上月延续下降趋势。截至10月29日,Mysteel预计中国45港10月铁矿石疏港量8592万吨,日均疏港环比下降5.1万吨/天至277.2万吨/天,降幅1.8%,本月疏港处于今年次低水平,仅高于今年最低水平3.9万吨/天。本月疏港下降一方面是由于整体钢厂需求下降,另一方面是由于本月中唐山两港运输管控,钢厂提货受阻。

2.5 库存:港口现货库存加速累库 钢厂补库意愿偏弱

.jpg) 数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

港口库存:截至10月29日,Mysteel统计45港港口库存总量14491.95万吨,月度累库1170万吨,在港船舶小降4条。本月度内港口铁矿石到港维持在高位水平,在港船舶数量于月内也有冲高,在高到港及高压港的双重压力下,叠加环保对港口作业效率影响减弱,矿石入库量大幅回升,港口库存加速累库。分国别库存来看,十月澳矿库存环比累库444万吨至6930万吨,巴西矿累库567万吨至4855万吨。货主性质方面,本月度内贸易矿库存环比累库861万吨至8568万吨,占总库存比例59.13%。

钢厂库存:十月份全国247家钢厂进口矿库存较上月基本持稳,截至10月29日,Mysteel统计247家钢厂进口矿库存10415.2万吨,月环比微累库10万吨。国庆节后钢厂库存连续增加,出现一轮补库需求,但随着多地区采暖季限产文件的发布与执行,钢厂再度以消耗库存为主,钢厂进口矿库存于月底出现小幅下降。此外,当前钢厂进口矿库存虽然处于年内低位,但钢厂库消比却高于今年均值0.66天,而且随着限产的深入进行,钢厂日耗也随之下降,库存可用天数将一直维持高位,钢厂补库动力不强,低库存状态也将持续进行。

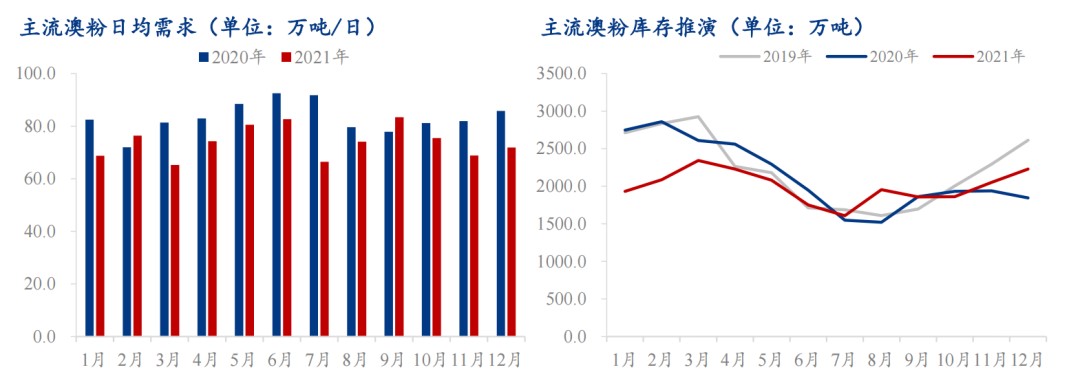

2.6 品种平衡:十一月份港口主流澳粉库存或将继续累库

数据来源:Mysteel铁矿石核心数据

数据来源:Mysteel铁矿石核心数据

根据高品澳粉平衡表数据显示,预计10月份45港高品澳粉库存量1727万吨(15港数据/74%占比),环比上月累库97万吨,与上月推算结论一致。品种需求方面,高品澳粉总需求75.5万吨/日,环比上月减少7.9万吨/日,其中PB粉由于性价比转差,表观消费环比下降10.6万吨/日至31.4万吨/日;纽曼粉因为资源集中、采购困难,表观消费环比下降3.9万吨/日;麦克粉需求整体波动不大,金步巴在高性价比及钢厂低利润下,表观消费环比增加6万吨/日。

围绕限产及钢厂低利润,主流澳粉需求下降将会延续至下月,供应端虽然同步下降,但是降幅有限。预计十一月主流澳粉供需双弱,但是整体仍呈现累库趋势。

Part3. 总结

3.1 十一月铁矿石延续震荡盘整走势 中低品澳粉价差有望大幅收窄

后期来看,由于十一月澳大利亚巴西发运泊位检修计划仍在持续,铁矿石发运量难以回到九月高度;由此推算到到港,在十月、十一月发运量回落的前提下,铁矿石到港也将有一定幅度的减量。需求端,十一月北方进入传统采暖季限产阶段,同时随着冬奥会的临近环保限产逐渐趋严,铁矿石需求将继续受到抑制难以释放。十一月份铁矿石基本面将呈现供需双降格局,但供应过剩情况将会延续,铁矿石库存也将持续累库。

然而除了关注整体供需情况之外,还需要关注运费及品种结构性问题。运费方面,巴西到中国海运费目前已经降至28美金,运费成本对铁矿石价格的支撑力度减弱;品种结构上,钢厂利润当前处在快速收缩的区间,焦炭价格也进入下行通道,低利润状态下钢厂的需求偏好也将向低品转移,因此在需求偏好转移后品种结构矛盾问题难以显现,且中低品澳粉价差也有望大幅收窄。综合来看,在基本面的驱动及其他外部因素的共同作用下,十一月份铁矿石价格将继续偏弱运行。

(信息来源:我的钢铁网)

综合来看,十月铁矿石现货供应过剩,铁矿价格承压,但是由于十月海运费较高,巴西到中国海运费较九月上涨5.6美元/吨,澳洲到中国上涨1.0美元/吨,且月内均创三年新高,因此矿价震荡运行为主,月末随着海运费下降而下行,月均指数较上月小幅上涨。

后期来看,由于十一月澳大利亚巴西发运泊位检修计划仍在持续,铁矿石发运量难以回到九月高度;由此推算到到港,在十月、十一月发运量回落的前提下,铁矿石到港也将有一定幅度的减量。需求端,十一月北方进入传统采暖季限产阶段,同时随着冬奥会的临近环保限产逐渐趋严,铁矿石需求将继续受到抑制难以释放。十一月份铁矿石基本面将呈现供需双降格局,但供应过剩情况将会延续,铁矿石库存也将持续累库。

然而除了关注整体供需情况之外,还需要关注运费及品种结构性问题。运费方面,巴西到中国海运费目前已经降至28美金,运费成本对铁矿石价格的支撑力度减弱;品种结构上,钢厂利润当前处在快速收缩的区间,焦炭价格也进入下行通道,低利润状态下钢厂的需求偏好也将向低品转移,因此在需求偏好转移后品种结构矛盾问题难以显现,且中低品澳粉价差也有望大幅收窄。综合来看,在基本面的驱动及其他外部因素的共同作用下,十一月份铁矿石价格将继续偏弱运行。

Part1. 价格回顾

1.1 十月铁矿价格震荡运行为主 月均指数较上月小幅上涨

数据来源:Mysteel铁矿石核心数据

十月铁矿石价格以震荡运行为主,在海运费价格的支撑下,十月指数均价较上月上涨2.8美元/干吨。十月港口现货和远期现货价格跌幅相当,块矿球团价格较粉矿价格坚挺。截止10月28日,Mysteel铁矿石62%远期现货价格指数112.9美元/干吨,环比月初下跌3.6美元/干吨,跌幅3.1%;港口现货方面,62%澳洲粉矿港口现货价格指数831.0元/湿吨,环比月初下跌29.0元/湿吨,跌幅3.4%;而64%印度球团溢价指数70.5美元/干吨,环比月初上涨24.5美元/干吨,涨幅53.3%;内矿方面,唐山66%铁精粉干基含税出厂价1027.0元/干吨,环比月初下跌27.0元/干吨,跌幅2.6%;

衍生品方面,截止10月28日,DCE铁矿石主力收盘价683.5元/吨,环比月初下跌38.0元/吨,跌幅5.3%;SGX62%铁矿石主力合约结算价109.5元/吨,环比月初下跌7.4元/吨,跌幅6.3%;螺纹钢主力收盘价(日)4712.0元/吨,环比月初下跌994.0元/吨,跌幅17.4%;

1.2 利润:成本支撑不显吨钢毛利快速下滑

钢厂利润方面,截至10月29日,Mysteel调研江苏螺纹吨钢毛利在300元/吨附近,而河北螺纹吨钢毛利已经逼近盈亏线,月度内由于资金回款慢、下游需求差等因素导致成材价格的快速下跌,钢厂利润也快速收窄。后期来看,原料端铁矿石供需差仍在继续扩大的过程中,且双焦价格逐步回归理性,成本线继续下移,对成材价格几无支撑;成材因资金问题使得下游需求释放被制约,加上西北疫情反复影响运输,贸易商拿货热情不高,钢厂难以顺畅降库,在此影响下成材价格或将继续下调,利润以持续回落为主。

1.3 价差:中低品粉矿价差月内升高 低品性价比提升

价差方面,截至10月28日,日照港PB粉-超特粉价差月环比扩大24元/吨至327元/吨,比去年同期价差值高223元/吨,当前价差在高位水平波动。上半月因为钢厂利润高位,钢厂配矿显出明显需求偏好,多以主流中高品澳粉为主,导致中低品粉矿价差在高位继续扩大;而下半月尤其是月底之前这段时间,钢厂利润虽急剧收缩,但钢厂配比暂时未进行大幅度调整,仅部分钢厂适当增添少量低品粉矿,对低品价格支撑力度有限,中低品粉矿价差未见到明显收窄迹象。

后期来看,随着钢厂利润的继续回落,控制成本将再度成为钢厂的首要选择,低品粉矿配比比例逐步提升,中低品粉矿价差有望收窄。

Part2. 基本面回顾和展望

2.1 供给:澳大利亚泊位集中检修 全球铁矿石发运环比下降明显

铁矿石发运量:十月份全球铁矿石发运量环比下降792万吨至1.33亿吨,折算日均发运量为年内次低。其中澳矿因力拓集中检修影响发运降幅较大,本月发运总量7432万吨,环比下降679万吨;巴西铁矿石发运量环比下降177万吨至3084万吨;除澳巴外的其他国家铁矿石发运波动不大,本月发运2775万吨,环比微增48万吨。1-10月份全球铁矿石发运量共计13.3亿吨,同比增加4213万吨,增幅3.26%。

铁矿石到港量:十月份中国铁矿石集中到港。预计十月份中国45港到港总量10625万吨,环比增加891万吨。其中澳矿到港量环比大幅增加,本月到港量7312万吨,环比增加1050万吨;除澳巴以外的铁矿石到港量亦小幅回弹212万吨至1449万吨。巴西矿到港量环比下降371万吨至1863万吨。1-10月份中国45港铁矿石到港量共计9.9亿吨,同比增加796万吨。

2.2 供给:十月份国内铁精粉产量小幅上升 矿山小幅去库

国内铁精粉产量:十月份国内铁精粉产量预计增加至2200万吨,环比增加114万吨。十月份限电常态化之后,由于每日在某时段的用电负荷被作出要求,矿选企业对此积极应对,减少辅助设备开机,节约用电,并调整主要生产设备的开机顺序,保证每日最大产出。因此近期186家铁矿山企业产能利用率较上期小幅提升0.65%至61.56%,但仍较限电前正常水平低7.74%。

矿山铁精粉库存:十月份国内126家矿山铁精粉月内小幅去库,目前库存量低于同期水平。截止10月22日,样本矿山企业铁精粉库存量109万吨,环比上月同期去库3.6万吨。近期进口精粉及球团价格大幅上涨,国内精粉性价比再度回归,销售情况好转,库存出现下降。

2.3 需求:国际钢价止增转降 海外铁水产量维持较高水平

海外需求:国际钢价止增转降,海外铁水产量维持较高水平。截至10月22日,Mysteel国际钢铁价格指数较上月底下降10.3个点,降幅3.1%。虽然国际成材价格下跌,但矿价下跌后钢厂利润维持高位,海外钢厂均积极生产。世钢协最新数据显示,9月除中国外粗钢产量7066.7万吨,日均235.6万吨/天,环比上月增加6.1万吨/天,增幅2.6%,其中除中国外生铁产量3732.0万吨,日均124.4万吨/天,环比上月下降0.3万吨/天,依旧处于较高水平。目前欧洲距离高点还有一定空间,其他区域基本接近近一年产量峰值。展望十月和十一月,钢厂高利润下,全球高炉生产积极性高,预计海外生铁产量小幅波动为主。

2.4 需求:限产持续加严 铁水产量再创新低

铁水产量:9月限产进一步加严,铁水产量继续下降。截至10月29日,Mysteel预计247家钢厂样本10月铁水产量总量环比上月增加6万吨至6631万吨,日均铁水产量环比下降7万吨/天至213.9万吨/天,降幅3.1%。本月日均铁水持续下降又一次创下今年新低,全国限产依旧严格,部分产区恢复,如江苏,广西、重庆等地;部分产区下降,如西北、山东、辽宁、山西等地,此外十月河北、河南等地均对烧结机生产调控,唐山区域部分钢厂由于烧结矿库存不足而对高炉焖炉。由此导致一方面铁矿石总体需求下降,另一方面品种上钢厂高炉的烧结矿入炉比例下降。

铁矿石疏港:本月日均疏港环比上月延续下降趋势。截至10月29日,Mysteel预计中国45港10月铁矿石疏港量8592万吨,日均疏港环比下降5.1万吨/天至277.2万吨/天,降幅1.8%,本月疏港处于今年次低水平,仅高于今年最低水平3.9万吨/天。本月疏港下降一方面是由于整体钢厂需求下降,另一方面是由于本月中唐山两港运输管控,钢厂提货受阻。

2.5 库存:港口现货库存加速累库 钢厂补库意愿偏弱

港口库存:截至10月29日,Mysteel统计45港港口库存总量14491.95万吨,月度累库1170万吨,在港船舶小降4条。本月度内港口铁矿石到港维持在高位水平,在港船舶数量于月内也有冲高,在高到港及高压港的双重压力下,叠加环保对港口作业效率影响减弱,矿石入库量大幅回升,港口库存加速累库。分国别库存来看,十月澳矿库存环比累库444万吨至6930万吨,巴西矿累库567万吨至4855万吨。货主性质方面,本月度内贸易矿库存环比累库861万吨至8568万吨,占总库存比例59.13%。

钢厂库存:十月份全国247家钢厂进口矿库存较上月基本持稳,截至10月29日,Mysteel统计247家钢厂进口矿库存10415.2万吨,月环比微累库10万吨。国庆节后钢厂库存连续增加,出现一轮补库需求,但随着多地区采暖季限产文件的发布与执行,钢厂再度以消耗库存为主,钢厂进口矿库存于月底出现小幅下降。此外,当前钢厂进口矿库存虽然处于年内低位,但钢厂库消比却高于今年均值0.66天,而且随着限产的深入进行,钢厂日耗也随之下降,库存可用天数将一直维持高位,钢厂补库动力不强,低库存状态也将持续进行。

2.6 品种平衡:十一月份港口主流澳粉库存或将继续累库

根据高品澳粉平衡表数据显示,预计10月份45港高品澳粉库存量1727万吨(15港数据/74%占比),环比上月累库97万吨,与上月推算结论一致。品种需求方面,高品澳粉总需求75.5万吨/日,环比上月减少7.9万吨/日,其中PB粉由于性价比转差,表观消费环比下降10.6万吨/日至31.4万吨/日;纽曼粉因为资源集中、采购困难,表观消费环比下降3.9万吨/日;麦克粉需求整体波动不大,金步巴在高性价比及钢厂低利润下,表观消费环比增加6万吨/日。

围绕限产及钢厂低利润,主流澳粉需求下降将会延续至下月,供应端虽然同步下降,但是降幅有限。预计十一月主流澳粉供需双弱,但是整体仍呈现累库趋势。

Part3. 总结

3.1 十一月铁矿石延续震荡盘整走势 中低品澳粉价差有望大幅收窄

后期来看,由于十一月澳大利亚巴西发运泊位检修计划仍在持续,铁矿石发运量难以回到九月高度;由此推算到到港,在十月、十一月发运量回落的前提下,铁矿石到港也将有一定幅度的减量。需求端,十一月北方进入传统采暖季限产阶段,同时随着冬奥会的临近环保限产逐渐趋严,铁矿石需求将继续受到抑制难以释放。十一月份铁矿石基本面将呈现供需双降格局,但供应过剩情况将会延续,铁矿石库存也将持续累库。

然而除了关注整体供需情况之外,还需要关注运费及品种结构性问题。运费方面,巴西到中国海运费目前已经降至28美金,运费成本对铁矿石价格的支撑力度减弱;品种结构上,钢厂利润当前处在快速收缩的区间,焦炭价格也进入下行通道,低利润状态下钢厂的需求偏好也将向低品转移,因此在需求偏好转移后品种结构矛盾问题难以显现,且中低品澳粉价差也有望大幅收窄。综合来看,在基本面的驱动及其他外部因素的共同作用下,十一月份铁矿石价格将继续偏弱运行。

(信息来源:我的钢铁网)

中国国际贸易促进委员会冶金行业分会 冶金工业国际交流合作中心

地址:北京市东城区东四西大街46号北楼A座 邮编:100711 电话:010-65227956 传真:010-65131921 Email: office@mcchina.org.cn 京ICP备09066254号-18